一、走势分析

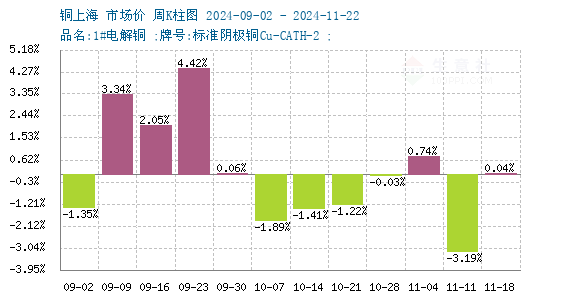

如上图显示,本周铜价先上涨后小幅下跌。截止本周末现货铜报价74528.33元/吨,较周初的73926.67元/吨上涨0.81%,同比上涨7.01%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌6涨6,本周铜价小幅上涨。

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅上涨,截止周末,LME铜库存272625吨,较月初上涨0.46%。

宏观方面:因俄 罗 斯向乌 克 兰一处军 事设施发射高超音速中程弹道导 弹并警 告西方的举动,加剧了市场对俄 乌紧张局势的担忧,导致避险需求飙升,全球金融市场因此陷入混乱。同时,美国否决联合国安理会加沙停火决议,进一步推高了地 缘 政治 风 险。此外,美联储内部对货币政策的分歧以及市场对降息预期的降温,共同影响了美元走势,进而对金属市场产生了压力。美元的强势限制了金属价格的反弹空间。

供应端:,随着十一月的到来,国内铜供应端预计会出现环比小幅下滑的趋势,这主要归因于季节性因素及生产调整策略。与此同时,进口铜方面,市场预期未来到港量将有所减少,反映出全球供应链动态调整及市场需求变化对铜原料流动的影响。中国10月精炼铜(电解铜)产量为111.6万吨,同比减少1.3%;1-10月精炼铜(电解铜)累计产量为1116.9万吨,同比增长4.5%。

需求端:随着年底的临近,下游消费领域展现出一定的增长潜力。一方面,节假日效应及年 终项目冲刺等因素可能促使下游企业加大采购力度;另一方面,近期铜价的回落,特别是价格重心的下移,为下游用户提供了更为有利的采购窗口,显著增强了其购买意愿和实际需求。中国10月铜材产量为196.7万吨,同比减少0.3%;1-10月铜材累计产量为1827.4万吨,同比减少1.1%。

综上所述:自特 朗 普胜选后,美元持续走强的格局得到些许缓解,同时此前铜价的下降激发了下游需求,故也使得国内社库再度出现去化,并且未来矿端供应预计仍偏紧,TC长单谈判也尚无结果,而海外央行降息仍为大概率事件。预计铜价短期震荡偏强为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

1

12月17日不锈钢收盘下跌 2024-12-17

2

不锈钢板商品报价动态(2024-12-17) 2024-12-17

3

11月全国生产粗钢7840万吨 同比增长2.5% 2024-12-17

4

泰国对华H型热轧钢发起反倾销调查 2024-11-27

5

生意社:本周不锈钢价格小幅下跌(12.9-12.13) 2024-12-13

6

生意社:本周不锈钢价格震荡下跌(12.2-12.6) 2024-12-07

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商